Представь ситуацию. Ты купил колл на Сбер со страйком 310. Спот — 325. Колл глубоко в деньгах, внутренняя стоимость 15 рублей. Всё красиво, сидишь в прибыли.

Утро после дивидендной отсечки. Открываешь терминал — спот 287. Твой колл 310 теперь OTM. Внутренняя стоимость — ноль. Минус 22,64 рубля за ночь. 🫠

Что произошло? И почему тебя никто не предупредил?

Как работает дивидендный гэп

Когда компания платит дивиденд, цена акции в дату отсечки падает примерно на размер дивиденда. Это не баг, это фича: после отсечки покупатель акции уже не получит дивиденд, поэтому акция стоит дешевле.

Для акций это не проблема — ты получил дивиденд живыми деньгами, позиция по сути не изменилась. Но опцион дивидендов не получает. А страйк не меняется.

| До отсечки | После отсечки | |

|---|---|---|

| Спот | 325,00 ₽ | 287,36 ₽ |

| Страйк колла | 310,00 ₽ | 310,00 ₽ |

| Внутренняя стоимость | 15,00 ₽ | 0,00 ₽ (OTM) |

| Статус | ITM ✓ | OTM ✗ |

Колл со страйком 310 был в деньгах на 15₽ — и превратился в мусор. При этом акционер Сбера ничего не потерял: цена упала на 37,64, но он получил 37,64 дивидендами. Держатель колла — потерял.

👇 Дивидендный гэп — ITM колл → OTM за ночь:

Корректировка страйков — как это работает

Распространённое заблуждение: «В США OCC корректирует страйки при дивидендах, а Мосбиржа — нет». На самом деле OCC корректирует страйки только для специальных (внеочередных) дивидендов. Обычные квартальные выплаты — вроде тех, что платит Сбер или Газпром — не приводят к корректировке ни в США, ни в России.

Почему? Потому что регулярные дивиденды предсказуемы, и рынок заранее закладывает их в цену опционов. Коллы до отсечки стоят дешевле, путы — дороже. Модель Блэка-Шоулза учитывает это через implied forward (форвардную цену), которая уже «минус дивиденд».

Но «заложено в цену» не значит «безопасно». Если ты не понимаешь, как дивиденд влияет на позицию, ты можешь удивиться утром после отсечки — спот упал, а страйк остался.

Кого это касается

Если у тебя есть позиция с экспирацией после даты дивидендной отсечки — тебя это касается напрямую:

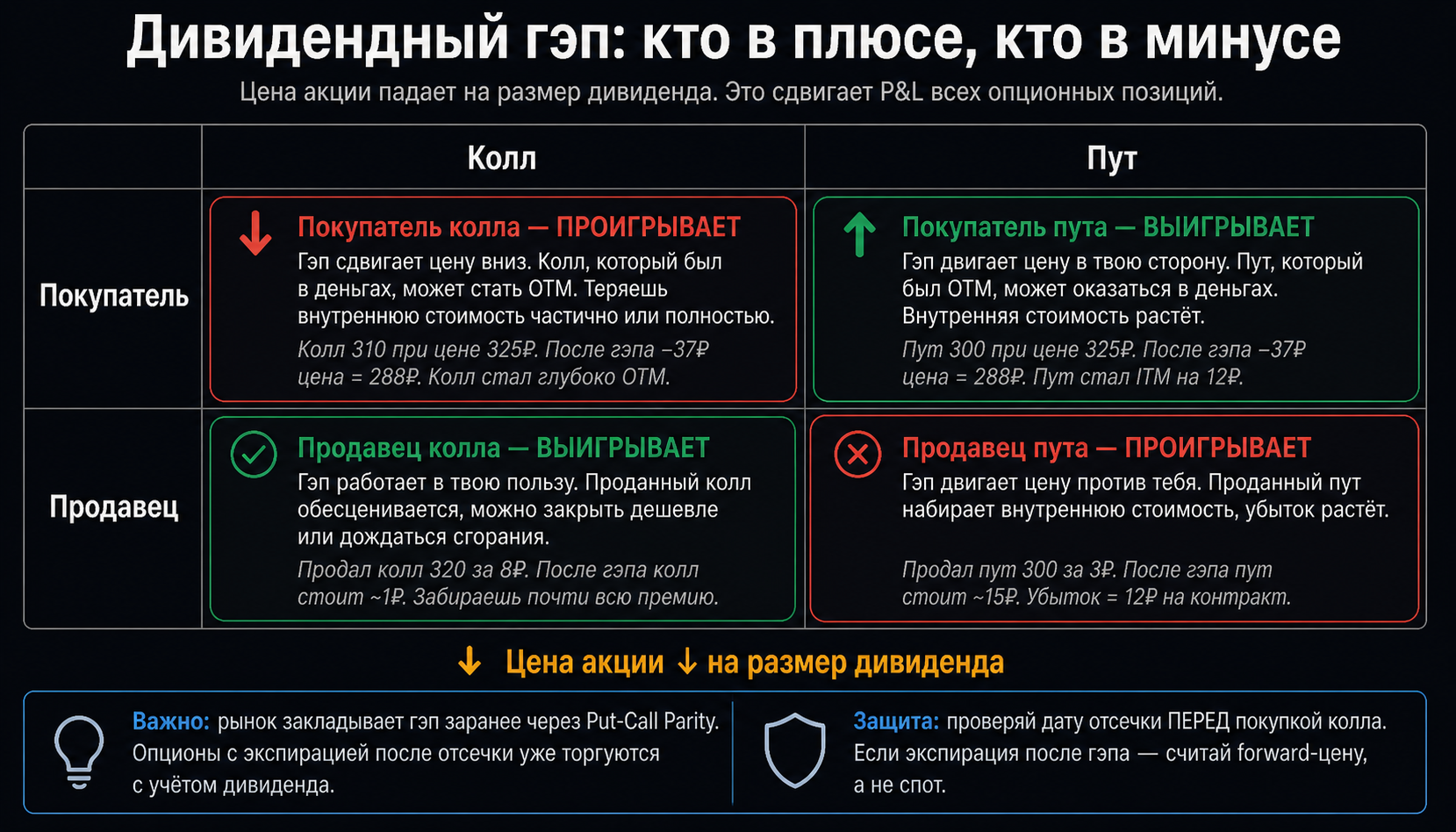

🔴 Покупатели коллов — теряют внутреннюю стоимость. Чем глубже ITM, тем больше потеря.

🔴 Продавцы путов — пут, который был далеко OTM, может оказаться ITM или ATM.

🟢 Покупатели путов — наоборот, выигрывают. Пут дешевеет до отсечки (рынок уже закладывает гэп), а после — получает внутреннюю стоимость.

🟢 Продавцы коллов — выигрывают, особенно covered call. Колл обесценивается на гэпе, продавец оставляет премию + получает дивиденд с акций.

Покупатели коллов и продавцы путов — в зоне риска.

А рынок-то знает заранее

Рынок не дурак. Объявленный дивиденд закладывается в цены опционов задолго до отсечки. Это видно через Put-Call Parity:

F = K + C − P

Где F — implied forward (ожидаемая рынком цена на дату экспирации), K — страйк, C и P — цены колла и пута.

Если спот 325, а implied forward 288 — рынок уже заложил дивиденд ~37₽. Разница между спотом и форвардом и есть implied dividend. Это не секретная формула — это арбитражное соотношение, которое держится всегда.

В Startsmall Options есть PCP-вкладка в IV-графиках. Она показывает implied forward по страйкам и по экспирациям — вкладки «Страйки» и «Срок».

На вкладке «Срок» видно, как форвардная цена снижается для экспираций после дивидендной отсечки. Жёлтая линия — implied dividend. Если она совпадает с объявленным дивидендом — рынок корректно оценивает гэп.

Если не совпадает — может быть арбитражная возможность. Или рынок знает что-то, чего не знаешь ты.

Как не попасть

1. Проверяй даты отсечки

Перед покупкой колла или продажей пута — посмотри, когда дивидендная отсечка. Если твоя экспирация после отсечки — ты на минном поле.

В конструкторе рядом с каждой ногой появляется ⚠️ предупреждение, если экспирация после дивов. Не игнорируй его.

2. Включай дивидендную корректировку

Кнопка Ⓓ на графике PnL включает корректировку. Слайдер симуляции покажет, как P&L изменится после гэпа: до отсечки — график обычный, после — спот минус дивиденд. Сдвинь слайдер за дату отсечки и посмотри, что останется от позиции.

3. Используй спреды

Бычий колл-спред (купить колл + продать колл выше) хотя бы частично компенсирует потерю на гэпе: обе ноги теряют внутреннюю стоимость примерно одинаково. Голый колл — максимально уязвим.

4. Выбирай экспирацию до отсечки

Если можешь — бери экспирацию до дивидендной даты. Гэп тебя не коснётся. Проще и надёжнее.

5. Роллируй перед отсечкой

Если ты уже в позиции и приближается отсечка — закрой текущую ногу и открой новую с другим страйком или экспирацией. Зафиксируй прибыль до гэпа, а после — входи заново с учётом нового спота.

Не только Сбер

Дивиденды платят Газпром, Лукойл, МТС, Роснефть и десятки других. У Сбера и Газпрома дивиденды бывают больше 10% от цены акции — гэп колоссальный. Проверяй дивидендный календарь перед каждой стратегией с экспирацией дальше месяца.

| Тикер | Дивиденд | Div Yield | Эффект на ATM колл |

|---|---|---|---|

| SBER | 37,64 ₽ | ~12% | критический |

| GAZP | 51,03 ₽ | ~15% | критический |

| LKOH | 498 ₽ | ~7% | высокий |

| MTSS | 35 ₽ | ~12% | критический |

Дивидендный гэп — это не чёрный лебедь. Это запланированное, объявленное событие с точной датой и суммой. Тебе нужно только одно — помнить о нём. Конструктор покажет предупреждение, корректировку PnL и implied forward из PCP. Дальше — твоё решение.

Startsmall — growhuge 💪

Не является индивидуальной инвестиционной рекомендацией. Опционы — сложный финансовый инструмент с высоким уровнем риска.