Опционные стратегии — это реально чёрная магия фондового рынка. Без шуток. Открыв их для себя, пути назад уже не будет.

В линейной торговле ты выбираешь направление — лонг или шорт. С опционами появляется третье измерение: ты можешь заработать, если актив останется на месте. Или ограничить убыток заранее известной суммой. Или получить деньги за то, что согласился продать актив по определённой цене. Если линейная торговля — это шашки, то опционные стратегии — это шахматы. Те же клетки, но комбинаций на порядок больше.

В этой статье — обзор основных стратегий: для чего каждая нужна, когда применять, какой у неё профиль риска и доходности.

Как устроены

Любая опционная стратегия — это комбинация из одного или нескольких контрактов (коллы, путы) и, возможно, базового актива (акции, фьючерс). Каждая комбинация создаёт уникальный профиль прибылей и убытков (P&L) — график, который показывает, сколько ты заработаешь или потеряешь при каждой цене базового актива на момент экспирации.

Стратегии можно разделить по нескольким критериям:

По направлению: бычьи (ставка на рост), медвежьи (ставка на падение), нейтральные (ставка на отсутствие движения или на движение в любую сторону).

По отношению к базовому активу: голые (только опционы), покрытые (опционы + акции/фьючерсы).

По количеству контрактов: простые (один контракт), комбинации (два и более контрактов с разными параметрами).

Все стратегии можно собрать и визуализировать в конструкторе Startsmall Options — увидеть график P&L, точки безубыточности, максимальный риск и потенциальную прибыль до того, как откроешь позицию.

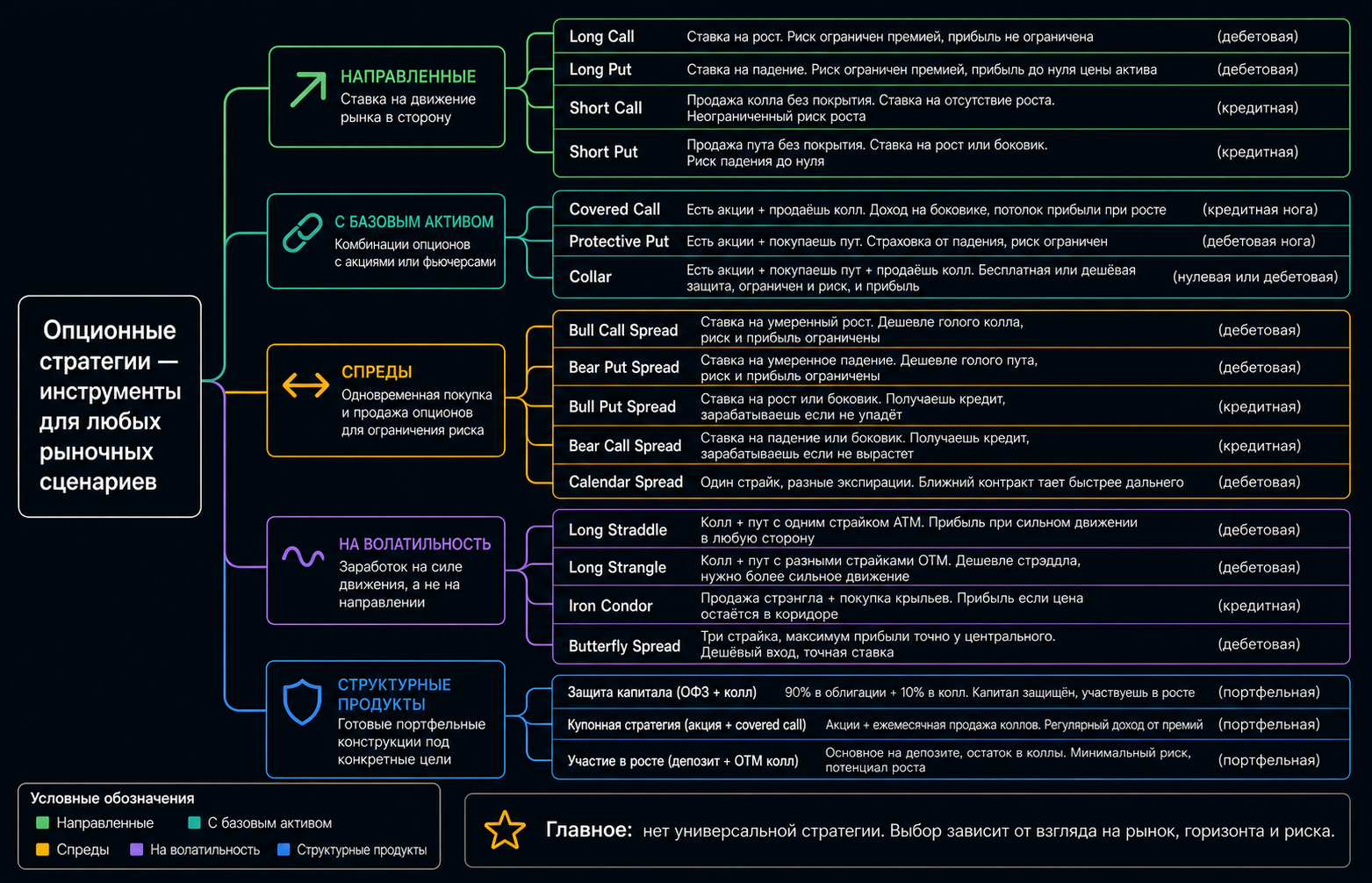

Направленные, спреды, волатильность, структурные — все стратегии на одной карте.

Направленные

Самые простые стратегии — покупка голых опционов. Голыми они называются, потому что вся позиция состоит только из одного контракта.

Покупка колла — ставка на рост. Ограниченный убыток (премия), потенциально неограниченная прибыль. Подходит, когда уверен в росте актива и хочешь получить максимальное плечо при известном риске.

Покупка пута — ставка на падение. Та же логика, но в обратную сторону. Хорошая альтернатива шорту: не нужно платить за перенос, позиция не является маржинальной — нет риска маржин-колла, максимальный убыток равен премии.

Покупка опционов предельно понятна, потому что имеет ту же линейную логику, что и обычная торговля. Свежий взгляд вносит продажа опционов. Если покупка — это ставка на то, где рынок окажется, то продажа — наоборот, ставка на то, что рынок не окажется ниже или выше определённых уровней.

Продажа колла — ставка на то, что актив не вырастет выше страйка. Получаешь премию, но берёшь на себя обязательство. Потенциальный убыток не ограничен, если позиция не покрыта базовым активом.

Продажа пута — ставка на то, что актив не упадёт ниже страйка. Фактически говоришь рынку: «я готов купить этот актив по такой цене, и мне за это заплатят» (в случае с поставочными опционами).

С базовым активом

Продажей голых опционов мы лишь немного поскребли по поверхности — вся мякотка начинается в комбинациях. Например, комбинация опционов с акциями или фьючерсами открывает стратегии, которых в линейной торговле просто не существует.

Покрытый колл (Covered Call). Есть акции — продаёшь коллы на них. Получаешь премию, фактически ставишь себе оплачиваемый тейк-профит. Лучший способ монетизировать «застрявшую» позицию: покупатели условного ВТБ по 80₽ могут каждую неделю продавать коллы и собирать премию, пока цена не вернётся. Точно лучше, чем просто сидеть и ждать. Подробный разбор →

Защитный пут (Protective Put). Есть акции — покупаешь путы. Страховка от падения. Платишь фиксированную премию и знаешь, что ниже определённого уровня твой убыток не упадёт. Полезно перед неопределёнными событиями. Плюс в том, что с расчётными опционами у тебя не возникает обязанности продать актив — ты можешь удерживать позицию ради налоговой льготы и при этом быть застрахованным от убытков, если акция будет падать.

Коллар (Collar). Комбинация покрытого колла и защитного пута: продаёшь колл выше текущей цены, покупаешь пут ниже. Премия от продажи колла частично или полностью покрывает стоимость пута. Получается «коридор» — ограничиваешь и прибыль, и убыток.

Спреды

Спред — это одновременная покупка и продажа опционов одного типа с разными страйками. Спреды ограничивают и потенциальную прибыль, и потенциальный убыток. Проще всего понять их через то, что ты уже знаешь.

Бычий колл-спред. По сути — это покрытый колл, только вместо акций ты используешь купленный колл. Ты покупаешь колл с нижним страйком (неограниченная прибыль вверх), а потом ограничиваешь эту прибыль проданным коллом с верхним страйком — чтобы снизить стоимость входа. Например, ты думаешь, что Газпром будет выше 130₽, но не ждёшь, что он улетит выше 135₽. Берёшь спред 130/135: за счёт проданного колла экономишь на премии и сокращаешь свой риск. Или, наоборот, за те же деньги берёшь бо́льшую экспозицию.

Медвежий колл-спред. Продажа голого колла — хорошая ставка на то, что актив не пойдёт выше определённого страйка. Но есть проблема — неограниченный риск. Чтобы его ограничить, просто покупаешь колл выше проданного страйка. Прибыль чуть меньше, зато безопаснее и масштабируемее — можно набирать позицию без страха перед чёрным лебедем.

Для путов логика зеркальная: бычий пут-спред — продажа (кредит, ставка что не упадёт), медвежий пут-спред — покупка (дебет, ставка на падение).

Важный нюанс: спреды можно собирать по частям. Не обязательно открывать обе ноги одновременно. Купил колл, актив вырос, продал колл выше — зафиксировал часть прибыли и оставил потенциал на дальнейший рост. Это трансформация позиции на ходу — то, что в линейной торговле недоступно.

Календарный спред. Покупка и продажа опциона с одинаковым страйком, но разными экспирациями. Ставка на то, что тета ближнего опциона сгорит быстрее, чем дальнего.

Диагональный спред. То же самое, но с разными страйками — комбинирует свойства вертикального и календарного спреда. Даёт ещё больше гибкости в настройке профиля под конкретный сценарий.

Железный кондор (Iron Condor). Продаёшь колл-спред сверху (ставка что не вырастет выше) + продаёшь пут-спред снизу (ставка что не упадёт ниже). Четыре контракта, которые создают «коридор». Получаешь премию с обоих спредов. Зарабатываешь, если актив остаётся внутри коридора до экспирации. Классическая нейтральная стратегия — ставка на боковик.

Бабочка (Butterfly). Три страйка, четыре контракта. Покупаешь колл с нижним страйком, продаёшь два колла со средним, покупаешь колл с верхним. Получается конструкция с максимальной прибылью ровно на среднем страйке и ограниченным убытком по краям.

Интересный способ понять бабочку — разложить её на два спреда с общим центральным страйком. Бычий колл-спред (купил нижний, продал средний) — ставка что цена вырастет до среднего страйка. Медвежий колл-спред (продал средний, купил верхний) — ставка что выше среднего не уйдёт. Два проданных средних колла сливаются в один, и вот тебе бабочка: ты одновременно ставишь что цена дойдёт до определённого уровня, но не пробьёт его.

Если угадал — прибыль непропорционально большая относительно вложенной премии. Если не угадал — теряешь немного. Существует и в «путовом» варианте, и в комбинированном (железная бабочка из путов и коллов).

Игра с волатильностью

Иногда неважно, куда пойдёт цена — важно, что она двинется (или не двинется).

Стрэддл (Straddle). Покупаешь колл и пут с одинаковым страйком ATM. Зарабатываешь при сильном движении в любую сторону. Теряешь, если актив останется на месте — тета съест стоимость обоих контрактов.

Стрэнгл (Strangle). Похоже на стрэддл, но покупаешь OTM-контракты: пут ниже текущей цены, колл выше. Дешевле стрэддла, но нужно более сильное движение для прибыли.

Продажа стрэддла или стрэнгла — обратная ставка: актив никуда не денется. Собираешь премию с двух контрактов. Тета работает на тебя, каждый день без движения — деньги в кармане. Риск не ограничен — если актив улетит в одну сторону, убыток может быть серьёзным. Но когда IV высокая, точки безубыточности раздвигаются, и продажа становится комфортнее. Более безопасная альтернатива — железный кондор: проданный стрэнгл с купленными «крыльями» для ограничения убытка.

Структурные продукты

Структурный продукт — это комбинация безрискового элемента (депозит, облигация) и рискового (опцион, акция). Баланс между ними определяет степень защиты капитала.

Простейший пример: 90% капитала в облигацию с доходностью 15% годовых, 10% — в покупку коллов на индекс Мосбиржи. Если рынок вырастет — заработаешь на опционах. Если упадёт — потеряешь опционную часть, но облигация компенсирует убыток процентным доходом. Капитал защищён.

Банки продают такие конструкции с комиссией 3–5%. В конструкторе Startsmall Options можно собрать то же самое самостоятельно и подобрать пропорции под свой аппетит к риску.

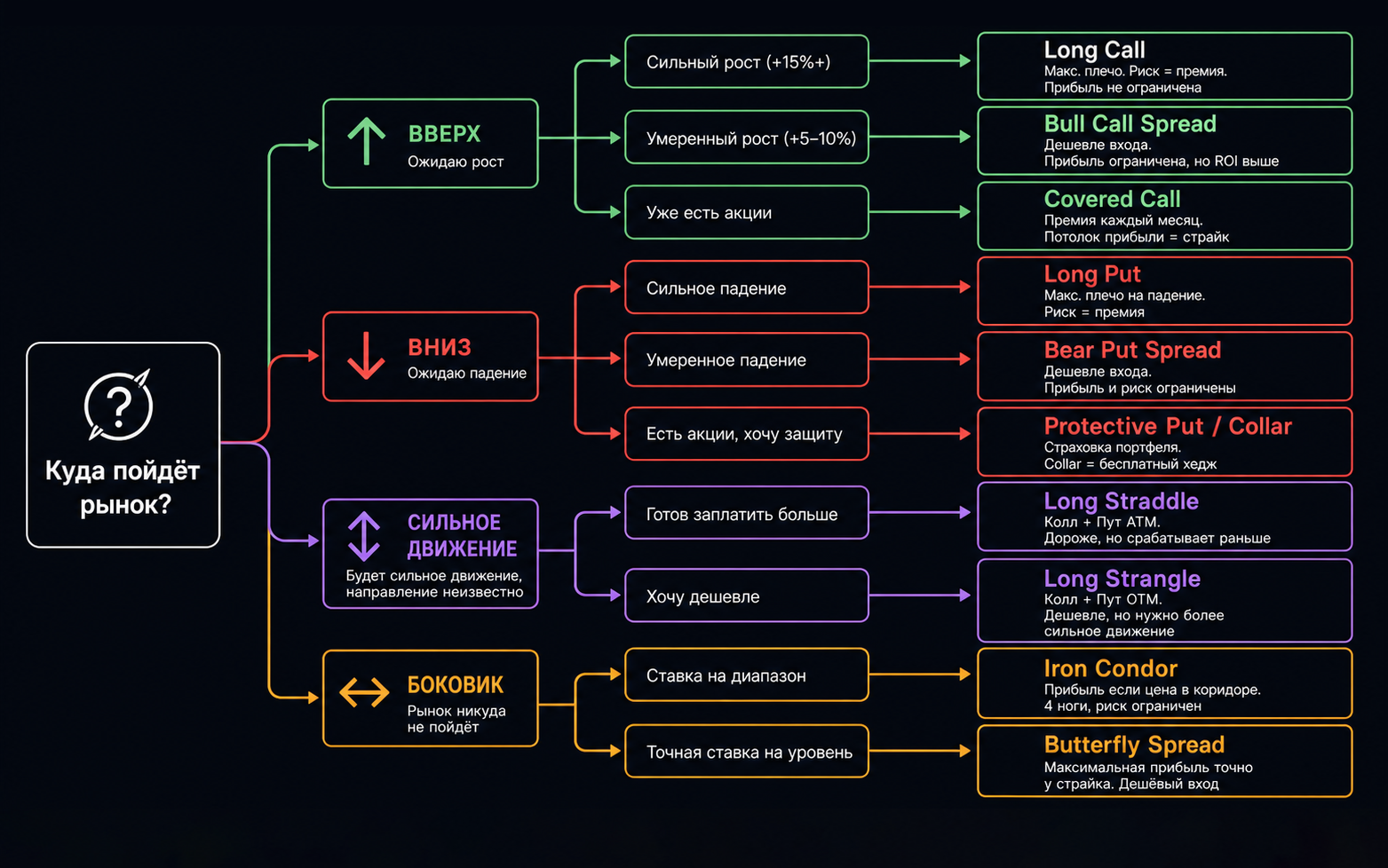

Куда пойдёт рынок? Насколько сильно? Какой бюджет? → Конкретная стратегия.

Как выбрать

Выбор стратегии зависит от трёх вещей:

Твой взгляд на рынок. Ждёшь роста — бычьи стратегии. Ждёшь падения — медвежьи. Не знаешь куда, но ждёшь движения — стрэддл. Считаешь что рынок постоит на месте — кондор, бабочка или продажа стрэнгла.

Соотношение риск/доходность. Покупка голого колла — максимальное плечо, но премия сгорит при отсутствии движения. Спред — меньше доходность, но и меньше риск. Покрытый колл — самый консервативный вариант.

Ликвидность. На Мосбирже не все стратегии одинаково доступны. Собрать железный кондор на Сбере — реально. На менее ликвидном активе — уже проблема со спредами. Всегда проверяй реальные bid/ask перед входом.

Лучший способ разобраться — собирать стратегии в конструкторе и смотреть на графики P&L. Когда видишь профиль визуально, всё становится интуитивно понятно.

Не является индивидуальной инвестиционной рекомендацией. Опционы — сложный финансовый инструмент с высоким уровнем риска.