Опционы — это один из тех инструментов, про которые все слышали, но мало кто реально разобрался. А те, кто разобрался — уже не представляют торговлю без них.

В этом руководстве разберём всё: от базовых понятий до конкретных примеров на реальных тикерах Мосбиржи. Без воды, без формул из учебника — только то, что нужно для понимания и первых шагов.

Что такое опцион простыми словами

Опцион — это контракт, который даёт тебе право (не обязанность) купить или продать актив по заранее оговорённой цене в течение определённого срока.

Лучшая аналогия — страховой полис. У него есть:

- Срок действия — дата экспирации опциона. После неё контракт перестаёт существовать.

- Условия страхового случая — цена актива должна оказаться выше (для коллов) или ниже (для путов) определённого уровня, который называется страйк.

- Стоимость полиса — премия, которую ты платишь за контракт.

Купил страховку — спишь спокойно. Не наступил страховой случай — потерял только стоимость полиса. Наступил — получаешь выплату. На этом базовая логика заканчивается. Остальное — нюансы.

Колл и пут

Поскольку рынок может двигаться в двух направлениях, опционов тоже два вида:

Колл (Call) — право купить актив по цене страйка. Покупаешь колл, когда ставишь на рост. Если актив вырос выше страйка — зарабатываешь разницу. Если не вырос — теряешь только премию.

Пут (Put) — право продать актив по цене страйка. Покупаешь пут, когда ставишь на падение или хочешь застраховать существующую позицию. Если актив упал ниже страйка — зарабатываешь разницу.

У каждой сделки есть вторая сторона. Покупателю опциона кто-то его продаёт. Продавец получает премию, но берёт на себя обязательство поставить актив (в случае колла) или купить его (в случае пута), если опцион окажется в деньгах на момент экспирации.

Покупатель платит за возможность. Продавец получает деньги за риск. Вся опционная торговля строится на балансе этих двух ролей.

Колл — право купить. Пут — право продать. Всё остальное — детали.

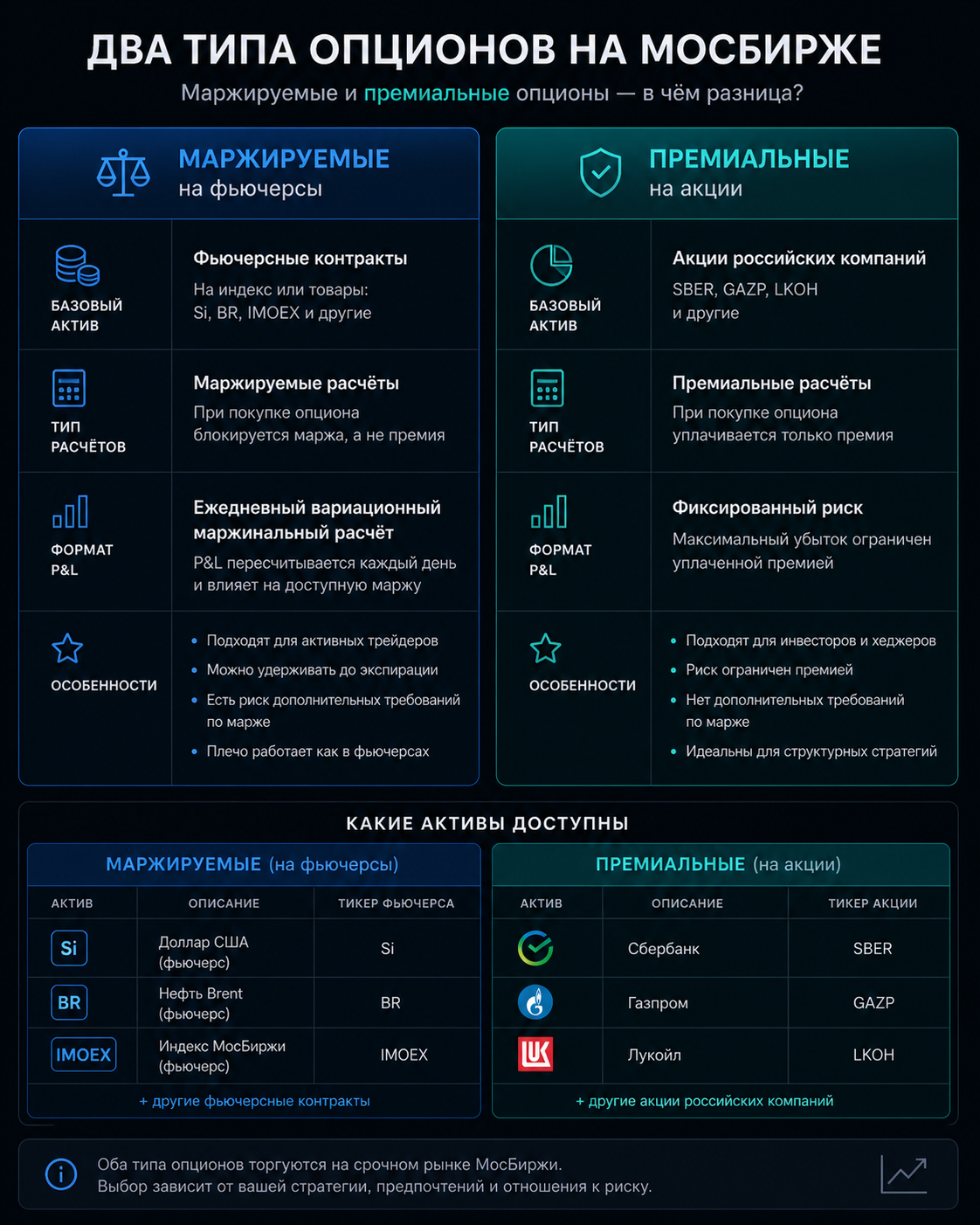

Какие опционы торгуются на Мосбирже

На Московской бирже доступны два типа опционов, и это важно понимать до начала торговли:

Маржируемые опционы на фьючерсы — более старый и ликвидный формат. Базовый актив — не сама акция, а фьючерс на неё. Расчёты идут через вариационную маржу, как у фьючерсов: в каждый клиринг с тебя списывают или начисляют разницу. Эти опционы поставочные — при исполнении ты получаешь позицию по базовому фьючерсу (длинную при исполнении колла, короткую при исполнении пута). Доступны на индексы, валюты, товары и акции.

Премиальные опционы на акции — относительно новый инструмент (запущен в конце 2022 года). Базовый актив — сама акция. Ты сразу платишь фиксированную премию при покупке. Расчётные, европейского типа (исполняются только в дату экспирации).

Тут есть нюанс, который, на мой взгляд, является упущением со стороны биржи: премиальные опционы на акции — расчётные, а не поставочные. То есть при экспирации ты не получаешь акции, а получаешь денежную разницу. Это снижает привлекательность инструмента для стратегий вроде покрытого колла и негативно сказывается на ликвидности. Возможно, это когда-то изменится, но пока работаем с тем, что есть.

На каких акциях есть опционы? Сбер, Газпром, Яндекс, Лукойл, МосБиржа и ещё несколько ликвидных бумаг.

Два типа опционов на Мосбирже — разная механика, разные активы.

Механика на примере

Теория без цифр — пустой звук. Разберём на конкретном примере.

Допустим, Сбер торгуется по 287₽. Ты считаешь, что он вырастет. Ближайшие доступные страйки — 280₽ и 290₽. Берём контракт с экспирацией через месяц.

Покупаешь 1 опцион колл со страйком 290₽. Платишь премию — примерно 3₽.

Теперь арифметика: чтобы выйти в ноль, Сбер должен на момент экспирации стоить не менее 293₽ (страйк 290 + премия 3). Всё, что выше — твоя прибыль.

Сценарий 1: Сбер вырос до 300₽

Если бы ты просто купил акцию по 287₽, прибыль составила бы 13₽ — это 4,5% доходности. Неплохо.

Но с опционом ты заплатил 3₽ и заработал 7₽ (300 − 293). Доходность — 233%. Разница ощутимая.

Сценарий 2: Сбер упал до 270₽

С акцией — просадка 17₽ (6%), но бумага всё ещё у тебя, можно ждать восстановления.

С опционом — потерял 3₽ (100% вложенного в опцион). Контракт сгорает.

Здесь есть место для дискуссии. Акцию можно не продавать и ждать год, два, пока цена вернётся. Опцион — сгорел и всё. Каждый решает сам, что ему ближе. Но прелесть опционов в том, что ты заранее знаешь свой максимальный убыток. Никаких маржин-коллов, никаких гэпов через стоп-лосс.

Стоимость опциона

У опционного контракта две составляющие стоимости, и понимание этого — ключ ко всему остальному.

Внутренняя стоимость — это стоимость опциона, если бы он экспирировался прямо сейчас. Проще говоря, это разница между текущей ценой актива и страйком, если эта разница в пользу покупателя.

Колл со страйком 115₽ на Газпром при текущей цене 120₽ имеет внутреннюю стоимость 5₽, а при цене 114₽ — внутренняя стоимость равна нулю.

Отсюда три состояния опциона: «в деньгах» (ITM) — когда есть внутренняя стоимость, «вне денег» (OTM) — когда её нет, и «около денег» (ATM) — когда цена актива примерно равна страйку.

Внешняя (временна́я) стоимость — это всё остальное. Та часть премии, за которую ты платишь «за возможность». Она зависит от времени до экспирации, волатильности и ещё нескольких факторов. В момент экспирации внешняя стоимость всегда равна нулю — остаётся только внутренняя.

Именно из-за внешней стоимости опционы — такой многогранный инструмент. Параметры, которые влияют на внешнюю стоимость, называются греками.

👇 Внутренняя + временная стоимость опциона:

Греки опционов

Греки — это набор коэффициентов, которые показывают, как цена опциона реагирует на изменение различных факторов. Называются так, потому что обозначаются буквами греческого алфавита.

Дельта (Δ)

Показывает, на сколько изменится цена опциона при движении базового актива на 1₽.

У коллов дельта от 0 до +1, у путов — от 0 до −1. Опцион около денег (ATM) имеет дельту примерно ±0,5.

Практический смысл: купив 100 опционов с дельтой 0,3, ты ведёшь себя на рынке так, будто у тебя 30 акций. Это ключевое свойство — опционы позволяют контролировать экспозицию.

Некоторые трейдеры трактуют дельту как вероятность того, что опцион экспирируется в деньгах. Дельта 0,5 — примерно 50% шансов, дельта 0,01 — около 1%.

Гамма (Γ)

Скорость изменения дельты.

Когда цена актива движется в твою сторону, дельта растёт — и опцион начинает дорожать всё быстрее. Когда движется против — дельта падает, и ты «теряешь» виртуальные акции, но ниже нуля она не упадёт.

По сути, дельта и гамма в комбинации — это динамическое плечо. При движении в твою сторону плечо увеличивается, при движении против — уменьшается.

Гамма особенно агрессивна у опционов с ближней экспирацией и около денег.

Тета (Θ)

Главный враг покупателя опционов — время. Тета показывает, какую часть стоимости теряет опцион за каждый день. Чем ближе экспирация, тем быстрее тает внешняя стоимость. Быстрее всего тают опционы около денег — у них максимальная доля временной стоимости.

Если ты покупатель — тета работает против тебя. Если продавец — она на твоей стороне. Это фундаментальная асимметрия, которая лежит в основе многих стратегий.

Вега (V)

Отвечает за чувствительность цены опциона к подразумеваемой волатильности (Implied Volatility, IV).

Когда рынок ждёт большое событие — заседание ЦБ, отчёт компании, геополитику — подразумеваемая волатильность растёт, и опционы дорожают. Страховки перед штормом всегда дороже.

Важный момент: когда событие происходит, реализованная волатильность почти всегда оказывается ниже подразумеваемой. Цены на опционы резко падают. Это называется «volatility crush», и на этом можно как заработать, так и потерять — в зависимости от того, с какой стороны ты стоишь.

Ро (ρ)

Показывает чувствительность цены опциона к изменению процентной ставки. В обычное время на него мало кто обращает внимание — влияние минимальное. Но при высоких ставках (как в России в последние годы) Ро становится заметнее, особенно на длинных экспирациях.

Логика простая: рост ставки увеличивает стоимость коллов и уменьшает стоимость путов. Почему? Потому что при высокой ставке деньги, замороженные в базовом активе, «стоят дороже» — и право купить актив в будущем (колл) становится ценнее.

👇 Приборная панель греков — дельта, гамма, тета, вега:

Доска опционов

Доска опционов — это таблица, в которой собраны все доступные контракты по конкретному базовому активу. Она выглядит устрашающе при первом взгляде, но на самом деле читается просто.

В центре — столбец страйков. Слева — коллы, справа — путы (или наоборот, зависит от платформы). Сверху — выбор даты экспирации.

Для каждого контракта видно: текущую цену (или бид/аск), объём торгов, открытый интерес и теоретическую цену. Доска опционов доступна в терминалах брокеров и на специализированных платформах. В конструкторе Startsmall Options доска встроена прямо в интерфейс — выбираешь актив, видишь все доступные страйки и экспирации, и тут же можешь собрать из них стратегию.

Главное, на что смотреть: спред между бидом и аском. Если он широкий — с ликвидностью проблемы, и реальная цена входа/выхода будет сильно отличаться от теоретической.

Ликвидность

Будем честны: ликвидность — это главная проблема опционного рынка на Мосбирже. И делать вид, что её нет, было бы нечестно.

На самых популярных базовых активах (Сбер, Газпром, индекс Мосбиржи, Si) жизнь есть — особенно на ближних экспирациях и страйках около денег. На всём остальном спреды могут быть такими, что входить больно, а выходить ещё больнее.

Что с этим делать:

Работать с ликвидными базовыми активами. Не лезть в дальние страйки и дальние экспирации без необходимости. Использовать лимитные заявки, а не рыночные. И принять как факт, что часть теоретической прибыли будет съедаться спредом.

Тем не менее, рынок растёт. По данным Мосбиржи, количество клиентов на срочном рынке в 2025 году выросло на 22%, а объём торгов частных инвесторов — на 31%. Биржа активно развивает линейку опционов, и ликвидность постепенно улучшается.

С чего начать

Шаг 1: Пройти тестирование. Для торговли опционами нужно пройти тест по производным инструментам у своего брокера. Это обязательное требование.

Шаг 2: Проверь возможности брокера. Не все брокеры дают и покупать, и продавать опционы. Без возможности продажи многие стратегии недоступны — покрытые коллы, спреды, кондоры. Уточни у своего брокера, какие операции с опционами поддерживаются.

Шаг 3: Начать с малого. Прежде чем торговать на реальные деньги, можно потренироваться в конструкторе Startsmall Options: собрать стратегию, сохранить её и отслеживать результат по реальным ценам — по сути бесплатный демо-счёт. Когда почувствуешь, как ведёт себя цена опциона, как работает экспирация и как тета сжирает стоимость — можно переходить к реальным сделкам с одним-двумя контрактами на ликвидном активе.

Шаг 4: Изучить стратегии. Голые опционы — это только начало. Покрытые коллы, спреды, стрэддлы — каждая стратегия решает конкретную задачу. Но это тема для отдельных разборов.

Не является индивидуальной инвестиционной рекомендацией. Опционы — сложный финансовый инструмент с высоким уровнем риска.